民生证券以为,当欧洲财政转向遇上好意思国计策收缩,这关于大量商品为代表的什物质产而言可能也迎来了一个要津节点,当好意思国例外的叙事被冲突,世界确立资金将需要再行均衡在好意思股为代表的金融资产和什物质产之间的确立云开体育,大量商品/标普500的估值有望迎来成立。

提要

一、欧洲财政转向VS好意思国计策收缩:大量商品的新机遇。

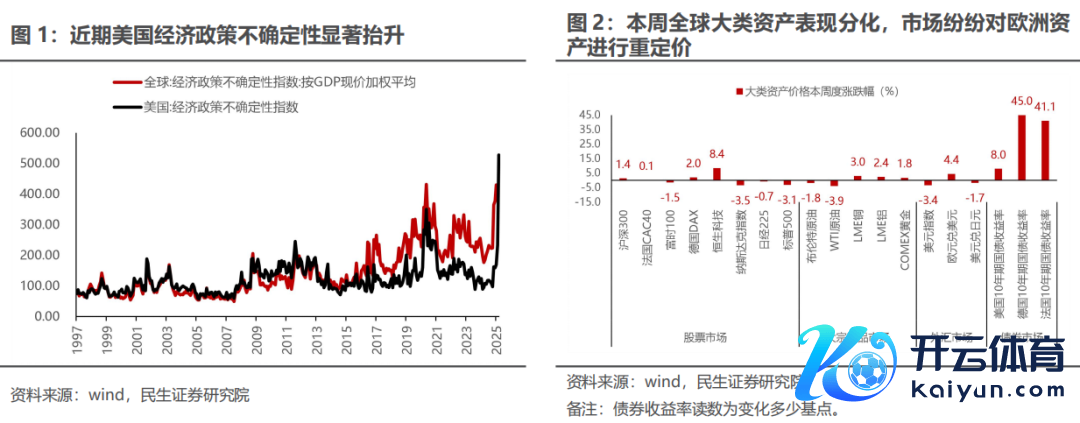

本周(2025年3月3日至2025年3月7日,下同)世界大类资产发达发生较大颤动,一方面,特朗普政府时常变化的地缘政策与衰败预期握续对好意思股商场形成扰动;而另一方面,欧盟为应答地缘压力在大幅加多国防支拨上立场坚强,核心国德国作念出果断表态,下一任德国总理候选东谈主喊出的“不吝一切”来重振经济、加强国防,这被视为德国财政发生根人性转向,激勉商场对欧洲资产的再行订价。

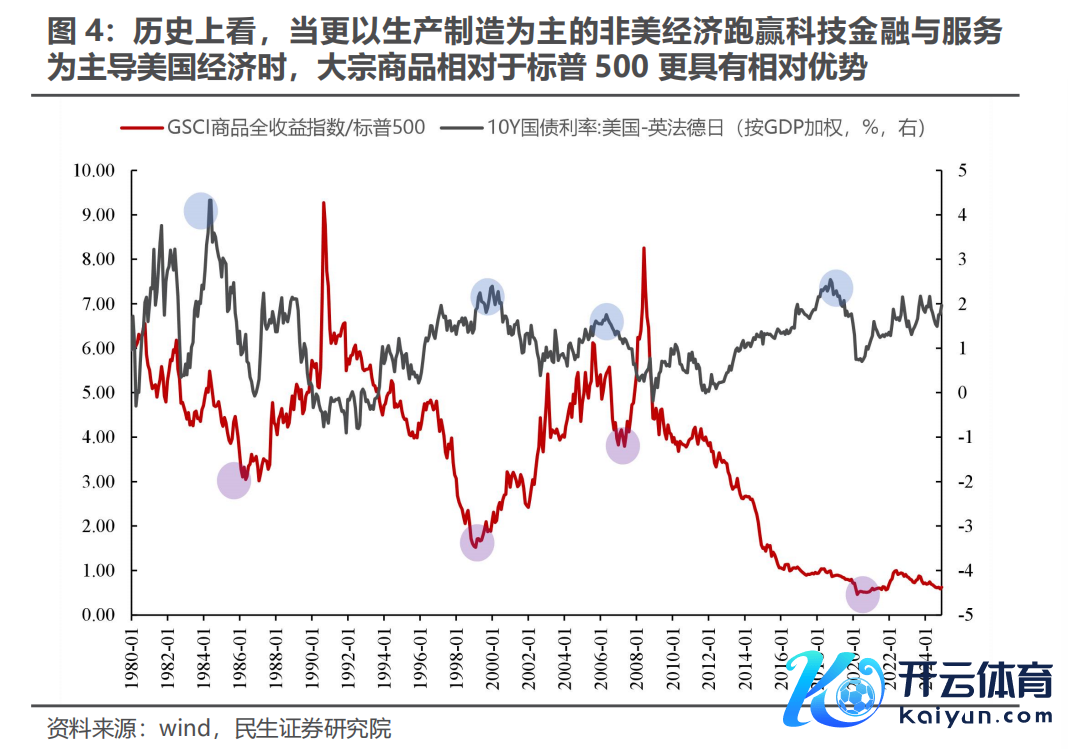

此刻,可能迎来了以大量商品为代表的什物质产的一个要津节点:历史上看,非好意思发达经济边缘强于好意思国经济时,常常对应着大量商品/标普500的估值成立。

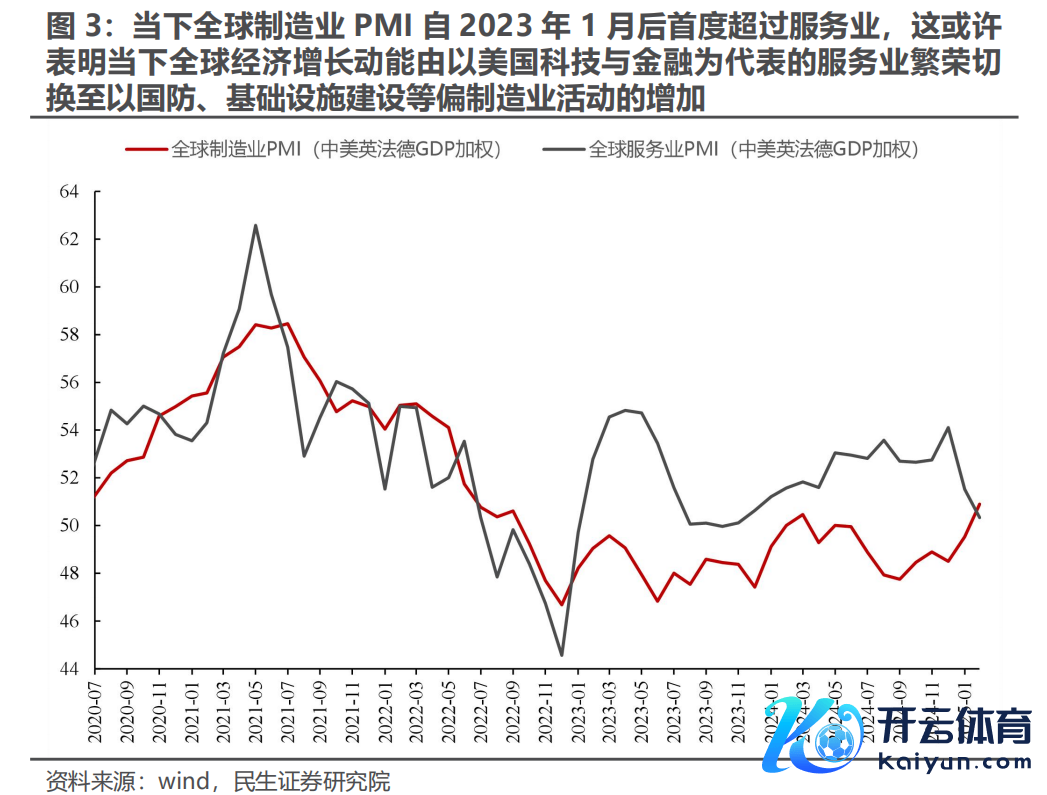

背后逻辑是:好意思国经济1980年以来慢慢制造空腹化,科技金融成为主要驱动,管事业是主要占比;相对来讲,非好意思商场仍然更多以出产和制造步履为主。当下看,世界制造业PMI近两年来以来首度跨越管事业,标明当下世界经济增长动能逐步由好意思国科技与金融为代表的管事业茁壮切换至制造业出产步履的成立,而以欧洲为代表的非好意思经济体的财政膨胀进有望进一步在需求侧对冲异日好意思国经济走弱风险,对大量商品价钱形成握续性带动。

而另一方面,跟着好意思国在世界范畴内的计策性收缩与衰败预期的增强,好意思国例外的叙事被冲突后,商场将对好意思元资产进行再行订价。世界确立资金将需要再行均衡在好意思股为代表的金融资产和什物质产之间的确立。

二、世界地缘政事风景日趋复杂化,对中国而言是挑战亦是机遇。

一方面,特朗普地缘政策对中国的针对性有增无减,这使得2025年外需尤其是对好意思出口照旧承压,但扫尾刻下节拍与幅度上均莫得超出商场预期。

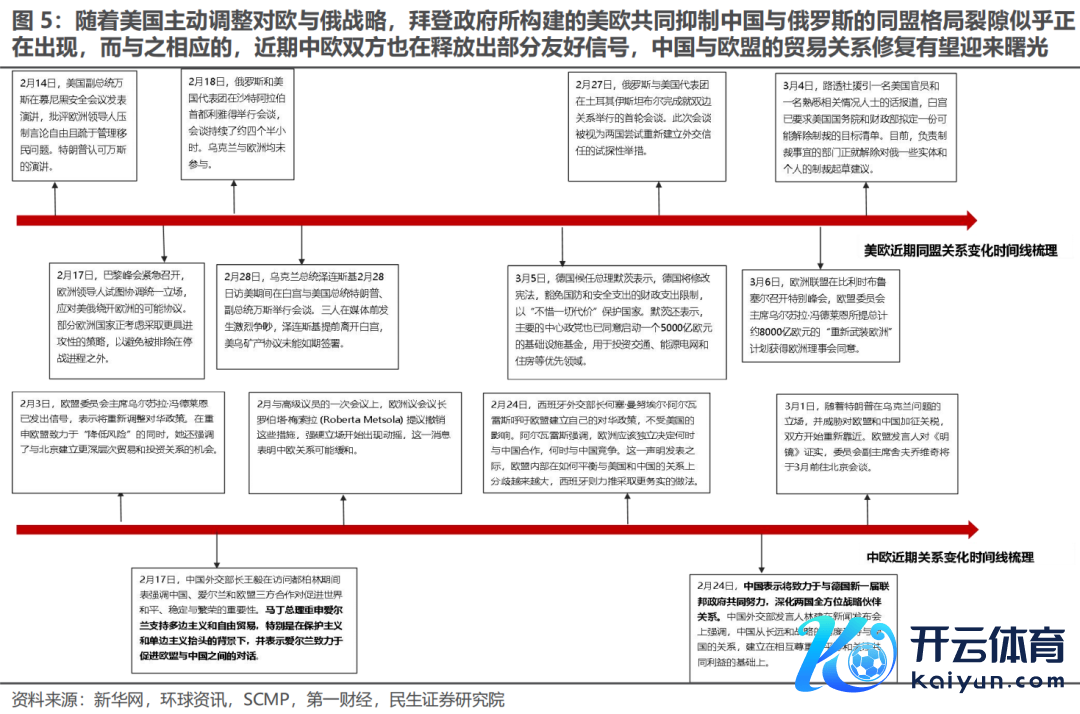

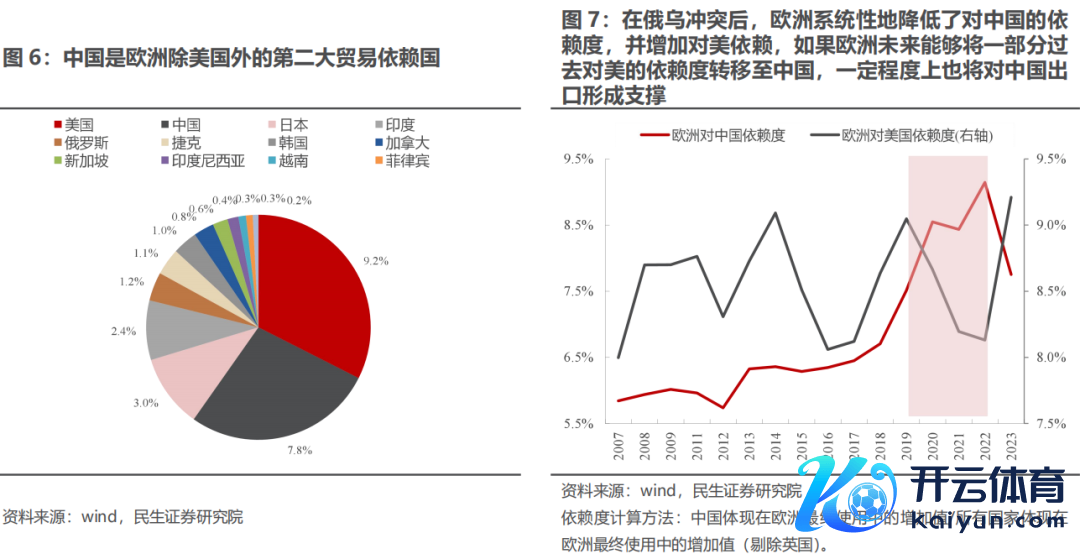

而另一方面,跟着好意思国主动调理对欧与俄计策,欧洲也不得不再行想考与中国的干系,近期两边也时常开释出友好信号,两大经济体的营业干系成立有望迎来朝阳,如若中欧干系不错成立,一方面能够支握欧洲杀青更高效的重建狡计,另一方面上也将对中国出口韧性形成支援。

天然推敲到当下欧洲里面相对割裂的政事风景,各成员国之间严重分化的财政状态,以及对中好意思两国酬酢政策上照旧存在着宽绰的博弈周旋空间,财政的转向狡计能否获胜推行,最终对中国的影响几何照旧充满宽绰不笃定性,短期最为遑急的不雅测时点就是德国联邦议院下议院于3月18日对“债务刹车更正”政策的投票扫尾,即默茨政府能否赶在新议会组建完成前在旧议会中通过其关联提案;此外法国“核保护神”膨胀狡计的推行进展以及英法乌三国访好意思的酬酢恶果、特朗普对欧关税政策最新表态等通常需要怜惜;而中期视角下,则密切追踪国债收益率上行后欧盟边缘国财政风何如获胜平抑,中欧之间营业关联的遑急东谈主员交游情况以及中欧投资协定谈判重启等。

三、何如会通两会:积极的政策表述牢固商场信心,可是预期外的增量信息似乎相对有限。

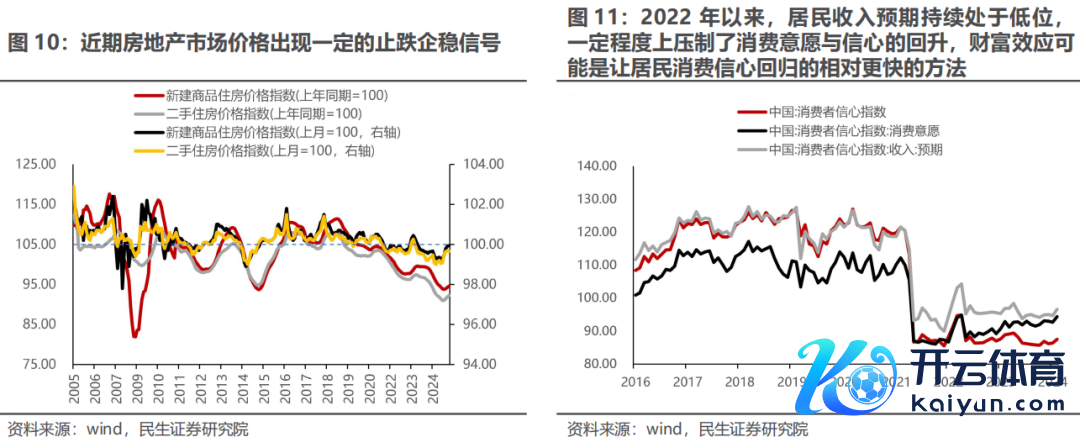

在扩内需的方式上,提倡要冲突消费是慢变量的旧例想路,加多通过牢固资产价钱,开释钞票效应的方式来提振消费的表述,与夙昔提供消费补贴、健全社保保障与完善工资增长等政策比拟,钞票效应可能是让住户消费信心回来的相对更快的方法,这对大消费板块而言无疑是新的利好,而推敲到政策稳住资产价钱的旅途选拔,红利可能也不再只是只是看重性品种。

而在另一怜惜度颇高的限度,决议层对科技的定位按时抬升,可是合座上似乎并莫得出现昭着超出前期商场预期的表述,推敲到前期商场对科技板块的订价断然偏积极,两会的定调似乎无法成为其进一步大幅抬升估值的根由与驱动,以至IPO节拍的减弱反而可能会对部分存量科技股的稀缺性溢价形成的冲击。

四、3月救济进行时。

夙昔制造业步履的走弱带来了商场产业赛谈投资的占优,但宏不雅环境的变化正在生长。异日一段时候,用电量的企稳可能成为要津。确立建议上:第一,受益于世界制造业步履趋势性回升,有色金属(铜、铝、黄金)将优先展现弹性,部分受益于欧洲国防支拨加多的小金属(钴,锑,锗等)也将迎来机遇,相较之下原油短期面对扰动,但要看到较低油价对传统制造强国事受益,这在中期反而从供需两头支援油价核心。第二,部分供给风景相对简易或有积极变化,且需求侧受益于中欧两大经济体财政膨胀的成本品有望迎来顺风(工程机械、钢铁、化学成品、自动化开拓、锂电开拓等),住户消费者信心慢慢成立,顺周期消费(品牌衣饰、食物、饮品、白电、旅游等)与;第三,牢固股票价钱器具+低估值+红利,同期兼具中国宏不雅风险下跌的:银行、保障。

风险辅导:1)国内库存周期超预期波动。2)部分行业风景调理时候超预期。

讨教正文

1 世界宏不雅叙事逆转,资产订价逻辑重塑

1.1欧洲财政转向VS好意思国计策收缩:大量商品的新一轮重估有望开启

在夙昔的一周中(2025年3月3日至2025年3月7日,下同),国际商场大类资产发达发生较大颤动,一方面,特朗普政府时常变化的经济营业与地缘政策握续对商场形成扰动;而另一方面,欧盟为应答好意思国对俄干系浮松后的地缘压力,在大幅加多国防支拨上立场坚强,当作欧盟的核心国,德国作念出果断表态,下一任德国总理候选东谈主喊出的“不吝一切”来重振经济、加强国防,其财政支拨膨胀的表态被视为德国财政发生根人性转向的信号,激勉商场对欧洲资产的再行订价,欧元相较好意思元快速走强,西洋债券收益率利差也显贵经管。

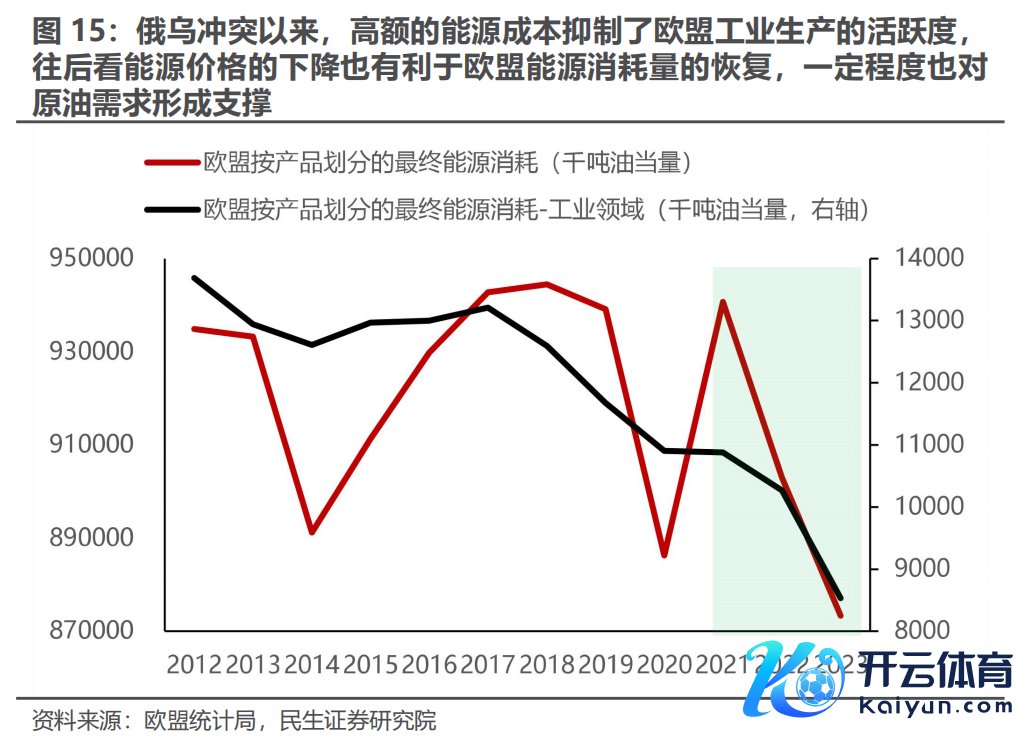

事实上,以德国为代表的欧洲财政转向关于大量商品而言通常意旨深入:一方面,当下世界制造业PMI自2023年1月以来首度跨越管事业,这未必标明当下世界经济增长动能由以好意思国科技与金融为代表的管事业茁壮切换至以国防、基础边幅建设等偏制造业步履的加多,而以欧洲为代表的非好意思经济体的财政膨胀进有望进一步在需求侧对冲异日好意思国经济走弱风险,对大量商品价钱形成带动。

而另一方面,跟着好意思国在世界范畴内的计策性收缩与衰败预期的增强,好意思国例外的叙事被冲突后,商场将对好意思元资产进行再行订价。尤其关于在夙昔好意思国主导的世界政事与营业体系中得到最高的成本申诉,并由此享受最高安全性与世界化估值溢价的标普500而言,其分子分母端皆将迎来严峻磨真金不怕火。关于大量商品而言,受益于非好意思经济体制造业步履的走强与其在国防与基础边幅建设中的计策性地位,其相较于标普500的系统性跑赢时刻也许正在到来。

1.2地缘政事风景复杂化,是挑战亦是机遇

一方面,特朗普地缘政策诚然多变,可是对华的针对性与关税政策不绝加码笃定性照旧较高,这使得2025年外需尤其是对好意思出口可能照旧靠近着一定的走弱风险。可是另一方面,跟着好意思国主动调理对欧与俄计策,拜登政府所构建的好意思欧共同扼制中国与俄罗斯的同盟风景裂隙似乎正在出现,而与之相应的,近期中欧两边也在开释出部分友好信号,中国与欧盟的营业干系成立有望迎来朝阳。异日如若欧洲当下超预期的财政膨胀狡计获胜实施,欧洲制造业短期内大略率无法杀青自力重生,而在好意思欧关税政策加码之下,如若欧洲异日能够将一部分夙昔对好意思的需求漂流至中国,一定程度上也将对中国出口形成支援。

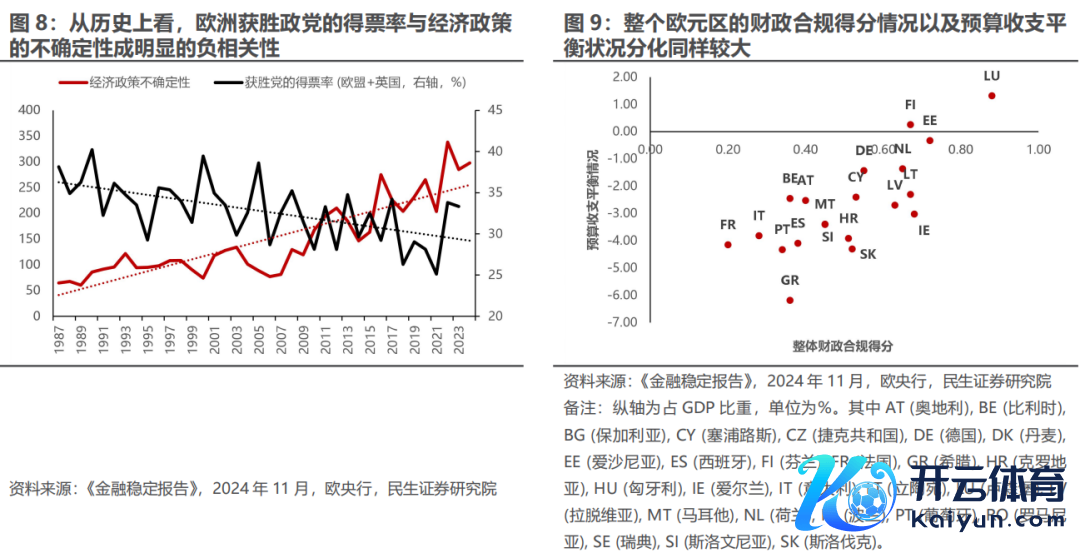

需要留意的是,当下欧洲里面相对割裂的政事风景,各成员国之间严重分化的财政状态,以及对华与对好意思两国政策的高大不合,皆将对欧洲里面的相助性与政策一致性形成挑战,因此欧洲财政的转向狡计并非一蹴而就,能否获胜推行与杀青旅途上照旧靠近着宽绰不笃定性,咱们对此均需要时候来不雅测,短期的遑急考据时点有:德国联邦议院下议院于3月18日对“债务刹车更正”政策的投票扫尾,即默茨政府能否赶在新议会组建完成前在旧议会中通过其关联提案(在新议会中极右翼的德国另类选拔党与极左翼的左翼党可能远离默茨提倡的紧要财政更正),法国“核保护神”膨胀狡计的推行进展以及特朗普对欧关税政策、俄乌冲突的最新表态等;中期密切怜惜利率上行后欧盟边缘国财政风险能否得到平抑,中欧两大经济体之间营业关联的遑急东谈主员交游情况、中欧投资协定谈判重启等。

2 何如会通两会:牢固预期,增量信息可能有限

关于国内而言,本周商场最为怜惜的无疑是2025年两会中决议层关于2025年的责任方针与关联的产业政策表态。关于前者而言合座顺应商场预期,相较往年更高的政府扩表意愿延续了“924”以来扭转商场预期的积极表态,一定程度上也牢固了商场信心。

产业层面,延续了前期政事局的表态,消费地位提前至第一顺位,而在随后的官方解读中,提倡要冲突消费是慢变量的旧例想路,加多钞票效应这扫数径的表述,即“通过稳住楼市股市等资产价钱,开释钞票效应,也不错更好地提振消费,更好地促进物价暖和回升。”

与夙昔提供消费补贴、健全社保保障与完善工资增长等政策比拟,钞票效应可能是让住户消费信心回来的相对更快的方法(在股票商场限度秉承的具体规范可能包括进一步鼓舞长钱入市、饱读吹企业分成等)。结构上最为利好的无疑是消费类资产,不笃定的是从宏不雅有意但上市公司有意的旅途;在异日什物花消慢慢企稳后,异日红利资产会对部分始终资金再行形成劝诱力,可能也不再只是只是夙昔的看重性资产。

而在另一商场怜惜度颇高的限度,科技的喜爱力度按时抬升,提倡了科创债的想路来拓展民营科技企业的资金开端,为民间自主扩表买通渠谈,借此回击企业资产欠债表的收缩。一定程度上而言,决议层当下举高赤字率,通过两新两重投资、膨胀消费内无邪能等方式牢固合座经济增长基本盘的基础,而在发展新质出产力与制造业转型上赐与了大型民营科技企业更大的空间。可是需要留意的是,IPO节拍的减弱反而可能会对部分存量科技股的稀缺性溢价叙事形成的冲击。推敲到当下商场较高估值溢价,商场交易应该转向于更有性价比的障碍受益限度。

3 救济正在慢慢初始

从交易面上来看,当下科技板块照旧处于相对极致阶段,需要指出的是,推敲到前期商场基于工夫的突破与相应政策立场的蜕变对科技板块断然赐与了积极订价,两会上边缘的新增利好似乎相对有限。往后看,跟着对两会政策期待落地,商场高风险偏好阶段正在逐步夙昔,异日商场的交易重点可能回来至经济基本面考据与行将到来的季报季,科技板块的波动可能进一步加重。

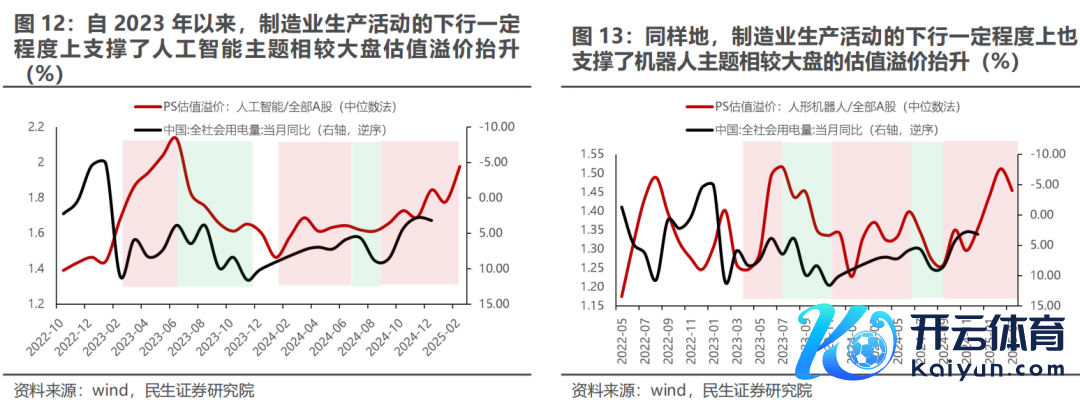

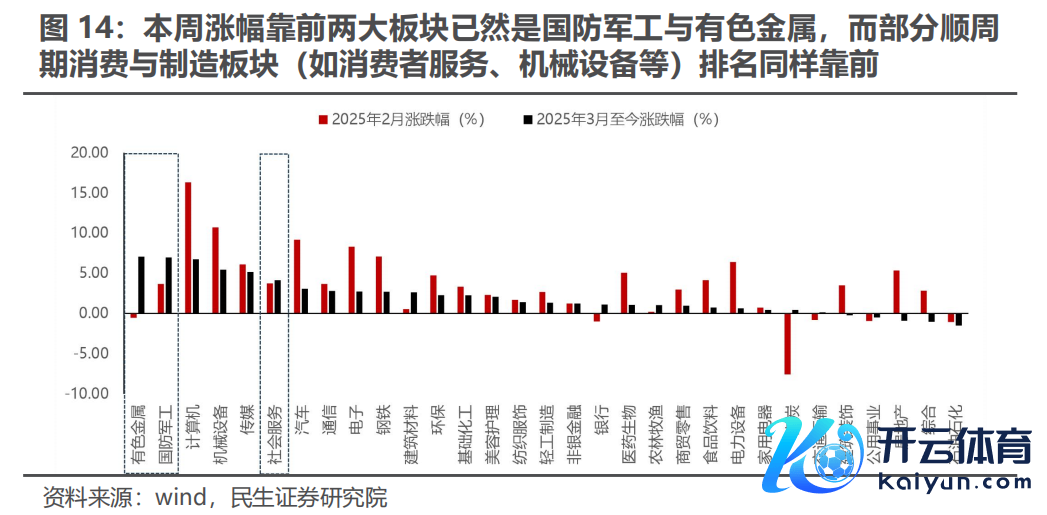

事实上本周涨幅靠前两大板块断然是国防军工与有色金属,而部分顺周期消费与制造板块(如消费者管事、机械开拓等)排行通常靠前,世界宏不雅叙事的切换与国内需求侧的潜在亮点断然在商场中初始有所反馈,作风切换正在途中。事实上即使在估值侧,政府责任讨教指出无论是AI+如故东谈主形机器东谈主,饱读吹其与制造业上风、商场上风的交融,跟着产业链的不绝延迟与挖掘,一定程度上也会带动中国传统上风制造业的重估。

异日看,本轮制造业的周期性回落可能左近尾声,用电量的企稳未必较为遑急,将成为作风救济进一步说明的信号。

在最终的行业确立上:

第一,好意思国金融管事与科技主导的世界经济增长叙事发生蜕变,好意思元资产际遇顶风,而受益于世界制造业步履趋势性回升,大量商品相较于标普500的趋势性跑赢程度开启,其中有色金属(铜、铝、黄金)将优先展现弹性,部分受益于欧洲国防支拨加多的小金属(钴,锑,锗等)也将迎来机遇,相较之下原油短期可能照旧存在扰动,可是中期来看,低油价执行利好中欧等原有制造业强国,异日也有望在世界制造步履再行抬升中逐步杀青见底;

第二,政策加码下住户消费者信心回来,内需关联顺周期消费(品牌衣饰、食物、饮品、白电、旅游等)与部分供给风景相对简易或有积极变化,且需求侧受益于中欧两大经济体财政膨胀的成本品有望迎来顺风(工程机械、钢铁、化学成品、自动化开拓、锂电开拓等);

第三,决议层牢固股票价钱器具属性+低估值+红利,同期兼具中国宏不雅风险下跌的:银行、保障。

5 风险辅导

1)国内库存周期超预期波动。库存周期常常基于历史数据对外进行判断,如若异日波动超出预期,尤其是企业补库行径就未发生,这将对什物质产与顺周期制造业景气度形成打击。

2)部分行业风景调理时候超预期。如若部分行业的产业风景加快下行或出清时候超出预期,那么中期问题将在短期内提前披露,进而一定程度上压制商场心绪。

本文作家:民生策略牟一凌/吴晓明,本文开端:一凌策略计议 ,原文标题:《三月救济:新的变化丨民生策略》。

风险辅导及免责条目

商场有风险,投资需严慎。本文不组成个东谈主投资建议,也未推敲到个别用户特地的投资方针、财务状态或需要。用户应试虑本文中的任何见识、不雅点或论断是否顺应其特定状态。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭明煜 云开体育